一张关键画面对应一段完整解说,按原视频时间推进。

本期 Jimmy Cheng 结合 GTC 现场,解释英伟达如何从卖 GPU 走向 AI Factory、软件生态和系统级方案,并讨论 Inference、LPU、SRAM、HBM、TPU、定制芯片和 Synopsys。内容的主线不是单颗芯片的性能,而是能源、基础设施、芯片、模型、应用和开发者生态共同构成的护城河。核心判断是:AI 推理时代会带来更强的专用化和多元化,但系统整合、软件兼容和已验证的工程能力仍是竞争壁垒。

本节主旨GTC开场:AI Factory与Token竞争

黄仁勋(GTC演讲片段):Welcome to GTC. OpenClaw is number one; it’s the most popular open-source project in the history of humanity. It exceeded what Linux did in 30 years.

黄仁勋(GTC演讲片段/中文转译):以后的每个 CEO 都会有一个 OpenClaw strategy,也就是 OpenClaw 的策略,就像以前每个 CEO 都会有一个 Linux 的策略一样。

黄仁勋(GTC演讲片段):This is your AI factory, this is your revenues. There’s no question about that going forward. This is the throughput, this is the intelligence, better per watt for a given power of data center. The more throughput, the more tokens you could produce. On this side is cost. Notice, NVIDIA is the highest performance in the world.

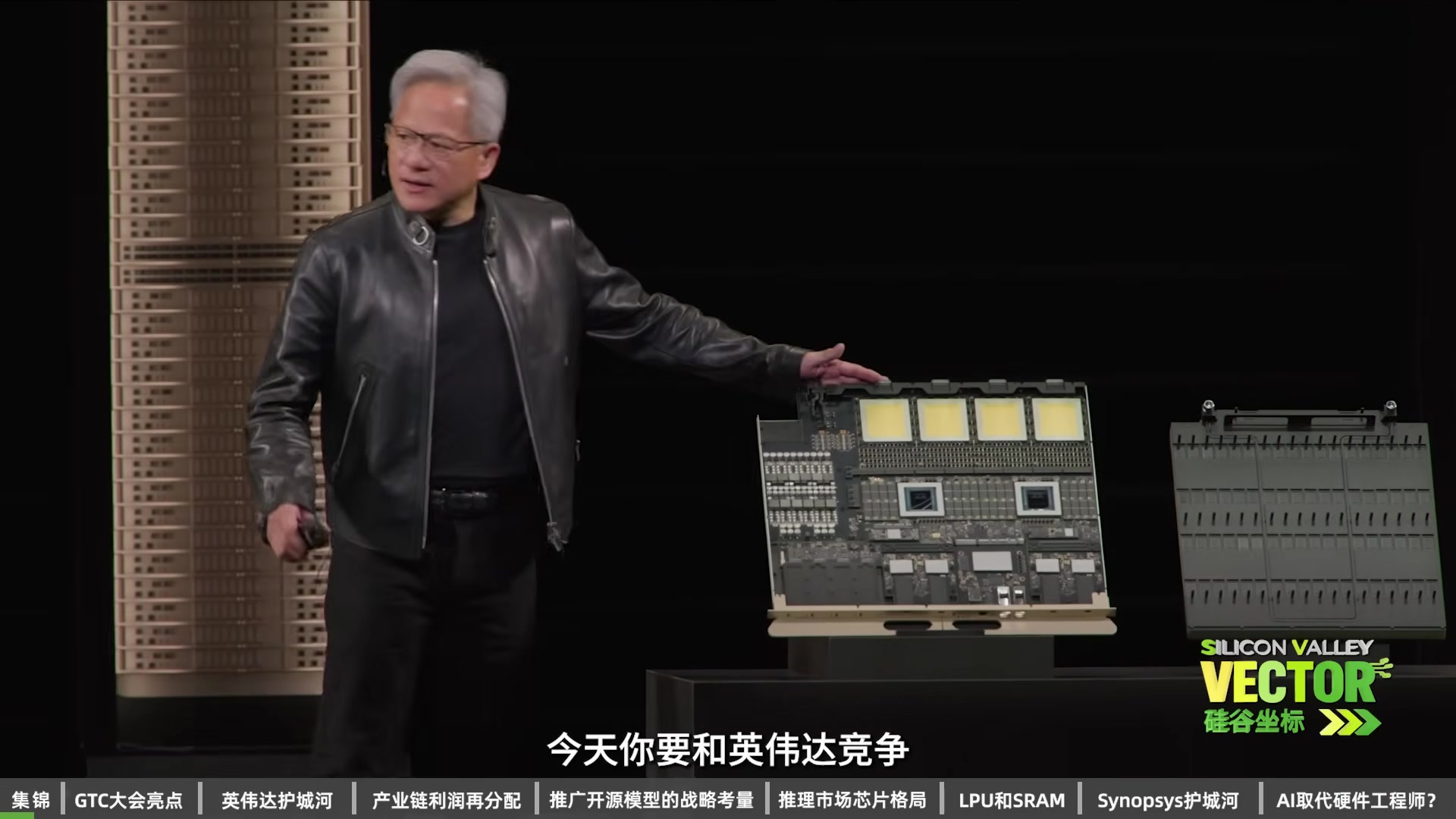

黄仁勋(GTC演讲片段/中文转译):Nobody would be surprised by that。以前你出一个芯片,10 倍的速度就够了。今天你要和 NVIDIA 竞争,不是一个芯片 10 倍的速度就够了。你必须要比它的 TCO 还低,你必须和它的软件兼容,所以系统化造成了非常大的护城河作用。

黄仁勋(GTC演讲片段/中文转译):开源模型的不断进步,会使芯片走向更加的通用化,还是更加的定制化?那开源化当然 drive the market,因为 demand 变大了。Inference,正如黄仁勋所说,这是一个非常大的 market。Market 越大,player 也越多,更多的小 startup 会进来,开发自己的 custom chip 路线。

画面为黄仁勋在 GTC 舞台上讲解芯片与系统,右侧摆放两块芯片/板卡展示件;底部可见“今天你要和英伟达竞争”等中文字幕和节目章节条。

本节主旨GTC三点感受:OpenClaw、Inference与Tokenomics

曹卿云:Jimmy,欢迎来到《硅谷坐标》,和大家分享 GTC 的一些洞见。你这次参加 GTC 最大的感受是什么?

Jimmy Cheng:谢谢青云。对,我这次参加了 GTC,个人觉得这次 GTC 是一次很大的盛会,很多人用“春晚”来形容这次盛会,一点不为过。黄仁勋一开场用了两个小时做 Keynote opening,我想给大家分享一下我的感觉。

第一点,就是 OpenClaw。黄仁勋这次说,OpenClaw 是有史以来最伟大的软件之一,它的成长率已经超过了 Linux 和 Kubernetes,这两个都是在开源软件里成长非常快的软件。第二个,他还把 OpenClaw 说成是“Operating system of agentic AI”。但是 OpenClaw 最大的问题就是 security,也就是安全和隐私。针对这个方面,黄仁勋也宣布了 NemoClaw。NemoClaw 就是把 enterprise security、安全和隐私 build 在 OpenClaw 里面,这样适合企业来用。

他认为,以后的每个 CEO 都会有一个 OpenClaw strategy,也就是 OpenClaw 的策略,就像以前每个 CEO 都会有一个 Linux 的策略一样。所以 OpenClaw 在整个 AGI 里是非常核心的一个地位。

第二点就是 Inference。Inference,他提了不下 36 次。他于此也推出了新的产品 Vera Rubin,这是针对 Inference 设计的。同时,LPU,SongKwakSweet,也可以和 Vera Rubin 一起合作运用。

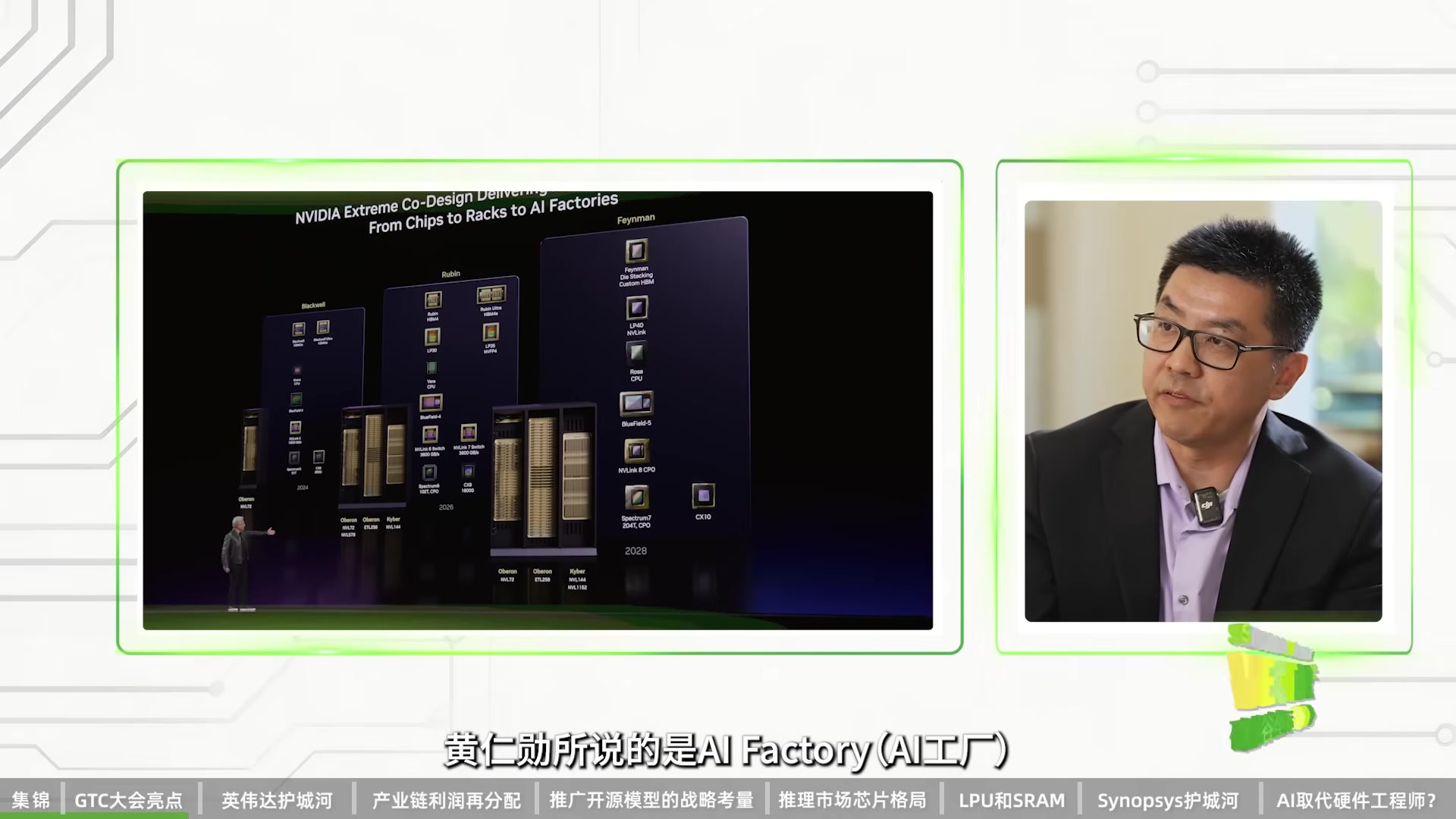

最后一点我想说的就是 tokenomics,这是一个新的 term,叫 token economy。相当于 token 是 currency of agentic AI。黄仁勋所说的是,AI factory 要和 AI factory 竞争。任何的竞争对手,我们不是单纯地比 FLOPS、TOPS 了,而是 token per watt,所以这是一个升华。

今年可以说是 OpenClaw 开启了一个新的时代,我们也看到了 OpenClaw 对于整个软件、硬件,甚至对于整个社会都产生了深远的影响。

一张关键帧为 Jimmy Cheng 的近景访谈画面,底部字幕显示“Inference(推理)他提了不下36次”;另一张为 GTC 演讲系统图,标题写着“NVIDIA Extreme Co-Design Delivery: From Chips to Racks to AI Factories”,并列出 Blackwell、Rubin、Feynman 等阶段,右侧同时保留 Jimmy Cheng 画面;画面下方可见“黄仁勋所说的是AI Factory(AI工厂)”字幕和节目章节条。

本节主旨AI Factory的五层与英伟达系统化路径

曹卿云:那我们今天也想重点谈一谈,就是 OpenClaw 的 Agent 时代对于半导体行业,特别是英伟达的一个影响。黄仁勋在他的主旨演讲里面提到,英伟达已经不再是一个卖芯片的公司,而是一个 AI Factory,也就是 AI 工厂。他把自己从一个 AI 芯片供应商的角色,提升到了一个系统解决方案供应商。你觉得这样的一个转变,对他的护城河来说是加强了还是减弱了?

Jimmy Cheng:哦,这是很好的一个问题。AI Factory,它是一个产生 token 的 data center。它有几个层面:第一层是 energy,第二层是 infrastructure,第三层是 chip,第四层是 model,第五层是 application。每一层都有它相对的东西。

Application 上是 Omniverse;model 层,这次它发布了 NeMoTron,以及其他的大 model,从 Anthropic 到 ChatGPT,这些都是 model 层面的。还有 infrastructure,InfiniBand 都是 infrastructure。Chip 当然是 GPU、CPU、LPU,这是非常重要的;LPU 特别是为 inference 设计的。Energy 包括 power delivery,以及 heat exchange 和怎么样处理 heat,也就是 heat management,等等。

曹卿云:所以你觉得,在这个 GPU 和 CUDA 的生态基础上,这些不同的 layers,包括存储的新架构、供电、高速网络通信、液冷,是不是这些新的架构都增强了它的护城河、增强了它的竞争力?

Jimmy Cheng:你说对了,它对这方面增强了非常大的竞争力。我们看到两个趋势:第一个趋势就是芯片公司开始做系统;还有一个趋势就是系统公司做芯片。

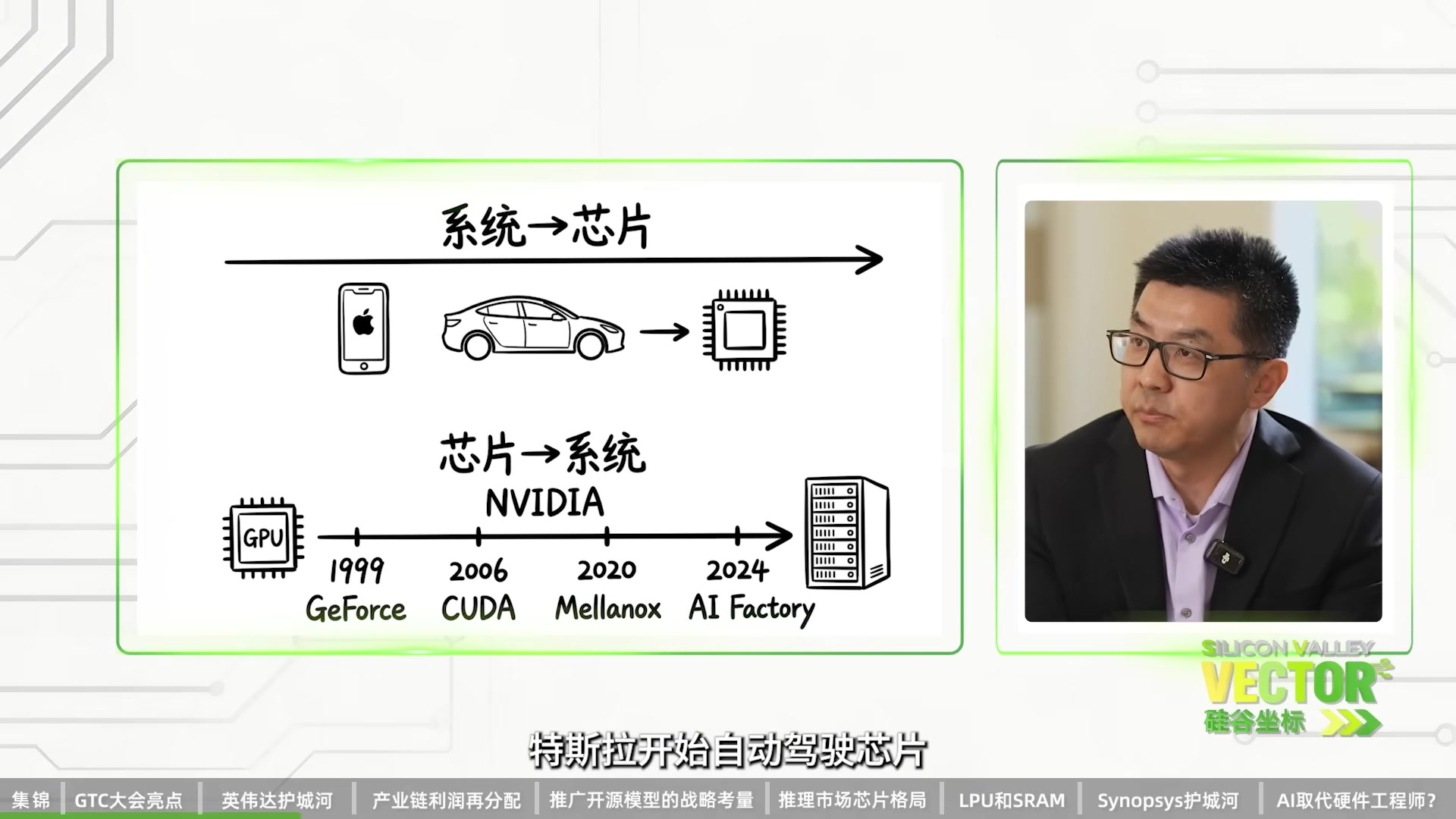

最好的 example 就是苹果和特斯拉。早期的苹果手机芯片不是自己研发的,而是三星研发的;到了第几代以后,苹果才逐渐把自己研发的芯片放在 iPhone 里面。同样,特斯拉开始的自动驾驶芯片是 Mobileye 做的,第二代也是 NVIDIA 做的,第三代才到自己。所以这是一个从系统公司做芯片的趋势。

NVIDIA 恰恰走的是另外一条方向,那就是从芯片公司走到系统化。黄仁勋也开了一个玩笑:他说以前买我们显卡的人都是父母,现在希望买显卡的是 developer 和 researcher 了。

当年 1999 年开发了 GeForce,它是第一批显卡;然后 2006 年出了 CUDA;之后 2020 年收购 Mellanox;它自研 Omniverse,2024 年出了大模型 NeMoTron。这些都是一步步走向系统化的步骤。它的系统已经很完善,所以它的护城河很坚固、很扎实。

所以,一般竞争对手如果想和 NVIDIA 竞争,现在难上加难。为什么?以前也许你出一个芯片,10 倍的速度就够了。今天你要和 NVIDIA 竞争,不是一个芯片 10 倍的速度就够了;你必须要比它的 TCO 还低,你必须和它的软件兼容。所以这个系统化造成了非常大的护城河作用。

曹卿云:在这种新的系统架构下,整个半导体产业的利润会怎么样重新分配?议价权会往哪边走?

Jimmy Cheng:现在英伟达不光是一个芯片公司,它也是个系统公司,它拥有全套的。

关键帧左侧是“系统→芯片”和“芯片→系统”的示意图:上方有手机、汽车和芯片,下方以 NVIDIA 为中心列出 1999 GeForce、2006 CUDA、2020 Mellanox、2024 AI Factory;右侧为 Jimmy Cheng 访谈画面。

本节主旨产业链利润与英伟达推广开源模型的考量

Jimmy Cheng:系统。英伟达现在有 7 个芯片,很多芯片已经开始做不同的事,像 NVSwitch,相当于 networker。这个以前的供应商是 Cisco、HP 或者戴尔。英伟达也推出了 DGX,一个 blueprint。所有这种 OEM 厂商都必须要 follow 它的 blueprint 了。以前这些 OEM 还可以画些主板,但现在这个权利已经不在了,必须要 follow 英伟达 DGX 这种方案来做事,没有主动权。

它的 supplier 也处在一个很被动的局面,作为 supplier 利润很高,但是也存在 NVIDIA 做 double sourcing 的以后风险。所以在整个产业链里,英伟达占到绝大部分的利润。

曹卿云:我们知道,黄仁勋这一次在主旨演讲也讲到了,现在整个开源模型已经成为了第二大梯队,仅次于 OpenAI 的第二大生态玩家。他自己亲自主持了一个 panel,把主流的一些开源模型放在一起,然后做了一个研讨会。他自己也下场,做了一个 NeMoTron 的开源模型,而且也在上面做了 OpenClaw。自己不光是要做一个软硬件公司,也在做一个整个系统化的公司;同时他还在大力推广开源模型。你觉得这背后的考量是什么?

Jimmy Cheng:有几个原因。第一,他想增加 competitive pressure,在 Claude、Anthropic、OpenAI 上面。因为对他和英伟达最有益的是 model 公司不停地研发新的 model。每一个 model 的出现都会带动 hardware 的更新。所以对他来说,他最不想看到的事情就是 model 公司不出新的 model,或者放慢脚步。虽然 frontier model 大家都在努力往前进,但是他想把这个 cycle 变得更短、更快,这是他的一个原因。

还有一个原因,就是想把 GenAI 平民化。Open source 大家都知道是免费的。如果像 Salesforce 或 ServiceNow 这样的公司用 open model,那它唯一需要采买的是 NVIDIA 的 server,而不是 token。所以对他来说,可以促进更多 hardware 的销售。

第三个,还有一个地缘政治的原因。现在最领先的 open model,包括 DeepSeek 还有 Cohere,这些 model 是在中国研发的,这些 model 很可能是用非 NVIDIA 的 hardware。因为 NVIDIA 不能卖到中国,所以它必须有一个强有力的 open model,来对抗中国的 Open Model,所以它就自己研发了一个 model。

还有一个,当然大家都知道的,就是 NVIDIA 的策略。CUDA 已经有 700 万的开发者,它想通过 Open Source Model 更加增强它的 developer flywheel,把它自己的竞争力更加加强。所以这几点就是为什么 NVIDIA 要开发 open-source model。

关键帧为主持人曹卿云的访谈近景;画面字幕显示“然后同时他还在大力的推广开源模型”,底部可见“推广开源模型的战略考量”章节标签。

本节主旨开源模型与定制化芯片

曹卿云:开源模型的不断进步,会使芯片走向更加的通用化,还是更加的定制化?

Jimmy Cheng:这是很好的问题。我觉得开源模型会触动定制化芯片的发展。为什么这么说呢?如果把模型开源化以后,技术门槛会降低,做相应的 hardware 更容易了,因为模型是开源的,那些 weights 都能看见。针对这些 weights,可以相对地做不同的 accelerator,所以这是各大公司想做的事情。

第二个,如果一旦开源化了,像 ServiceNow、Salesforce,用得会很多。Token 是免费的,但是他们还会买大量的芯片或大量的 server,从 NVIDIA 采购。最后,很多公司也会在 capex 的逼迫下自己研发芯片,所以自己研发芯片也会走 custom chip 这条路线。

第三,开源化当然 drive the market,因为 demand 变大了。Inference,正如黄仁勋所说,这是一个非常大的 market。Market 越大,player 也越多,更多的小 startup 会进来,开发自己的 custom chip 路线。

曹卿云:刚刚也讲到今年是 agents 的元年,你觉得这会对底层的芯片架构设计提出什么样的新的要求?

关键帧为 Jimmy Cheng 的访谈近景,底部字幕显示“但是他们还买量大的芯片”,下方章节条标出“推广开源模型的战略考量”和“推理市场芯片格局”。

本节主旨SRAM-centric架构与3D芯片路线

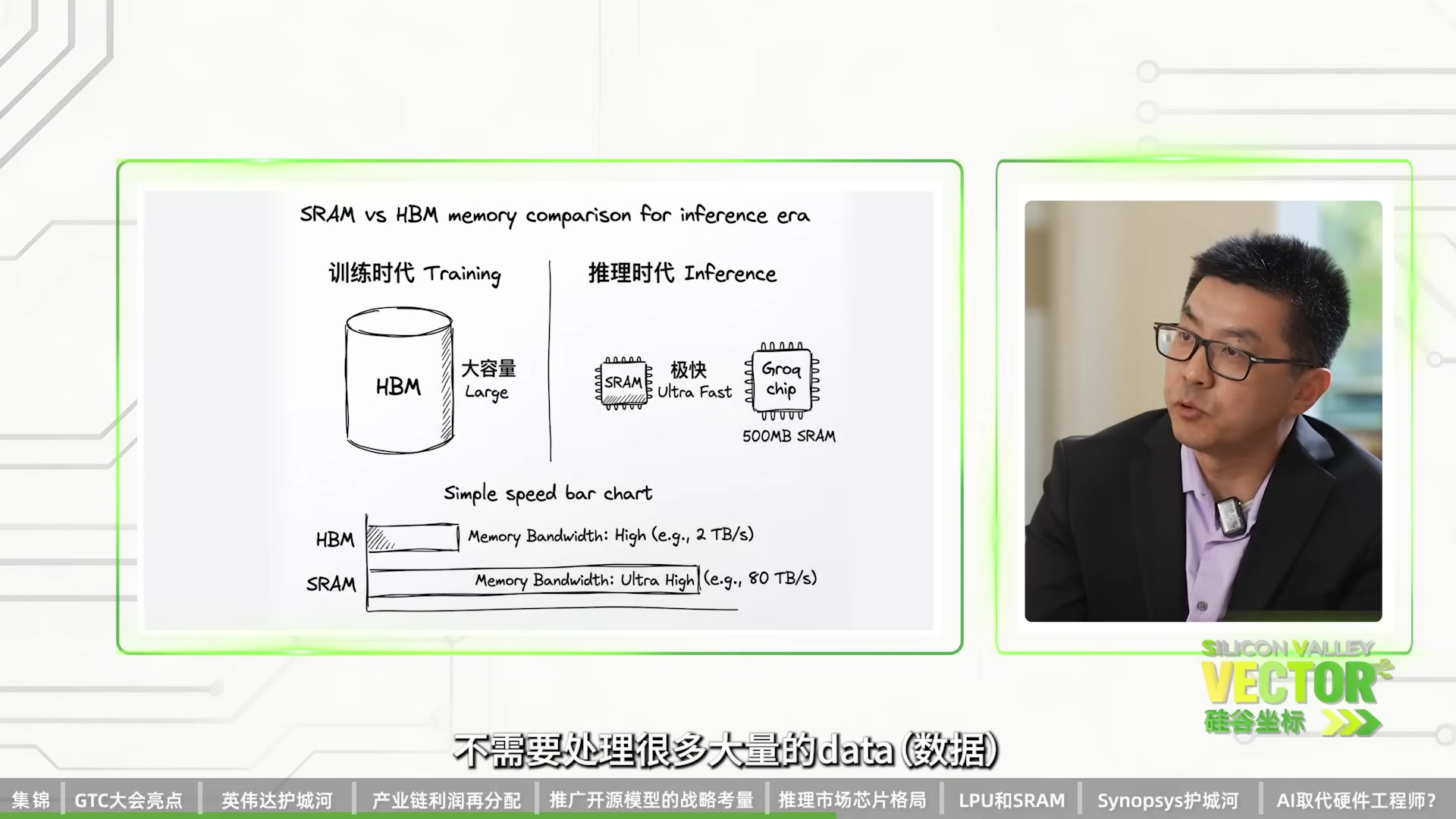

Jimmy Cheng:Agent 是推理时代的开始。推理这个时代其实 drive 一个 SRAM-centric 的 design philosophy。SRAM-centric 以前可能没怎么听过。

大家听的是 HBM。HBM 最近很火,因为很多公司生产 HBM 的都供不应求。但 SRAM 恰恰是我们所需要的一种 memory。SRAM 特别快,但是容量比较少,也就是量不大,但是很快。Inference 不需要处理很多大量的数据,但是要处理非常快的数据。所以,这就是为什么它 drive SRAM-centric computing。

我们为什么看到很多新兴的公司,像 Cerebras,最近 OpenAI 给它 10B dollar 的一个订单?它的 chip 非常大,像一个 iPad 那么大一样,上面很多都是 SRAM。还有包括 LPU,这次每个 chip 上有 500 megabytes 的 SRAM。像有个 LPX 是整个系统,NVIDIA 卖的是 192 个 LPU,192×500 MB,那是很大的 SRAM。这么多 SRAM 可以提高 inference 速度。

还有一个底层的方向,就是我们逐渐地走向 3D IC 的路线。你可以看到,从 Hopper 那个时代,我们看到芯片还是单芯片;从 Blackwell 开始,芯片已经太大了,所以就分成两个芯片。

曹卿云:所以以后把 SRAM 累积在 GPU 上也是一个趋势。我们也看到过去的三年,全球的 VC 投出了数百家的。

关键帧一侧是“SRAM vs HBM memory comparison for inference era”图示:训练时代对应大容量 HBM,推理时代对应 ultra fast SRAM 和 Groq chip,并用条形图比较内存带宽;另一张为 Jimmy Cheng 近景。

本节主旨LPU与GPU的分工

曹卿云:芯片的初创公司都想在推理市场上能够和英伟达抗衡。但我们也看到,去年 2025 年 12 月,英伟达 200 亿美金收购了 Groq 这家公司;而今年 3 月份,我们已经看到 Groq 被英伟达整合进自己的系统,发布了 LPU 芯片。你能跟我们讲讲 LPU 是怎么样工作的,然后它在英伟达的生态里有一个什么样的作用?

Jimmy Cheng:大家知道,GPU 强于 throughput,但弱于 latency;LPU 恰恰相反。如果对于 training,GPU 已经非常、也足够了;对 Inference 来说,LPU 在 latency 上很快的。我可以用一个比较生动的例子来比较 LPU 和 GPU。

LPU 好像一辆 taxi,出租车很快,但载的人很少。GPU 就像一个大巴,上面要坐 100 人,但是开得很慢,但一次可以载很多人。这就是 LPU 和 GPU 的相对比较。LPU 和 GPU 的地位,不是说一个可以取代另外一个,它们都有需要,只是场景需要用得不一样。

今年以来,Inference chip 一共投资了 30 亿美金,去年整一年投资是 60 亿美金。也就是说,三个月整个投资量已经达到了去年一半的水平,那就是增长率百分之一百。所以 VC 是很看好 Inference 市场的。

关键帧是主持人与 Jimmy Cheng 的双人访谈远景,左下角标题条写着“推理市场与LPU的崛起”,画面字幕显示“GPU已经足够了”。

本节主旨物理AI的实时推理需求

曹卿云:在整个新的架构下,你觉得 HBM 会起到更重要的作用吗?

Jimmy Cheng:Feynman 是 2028 年英伟达出的一款 GPU,这是一个 TSMC 1.6 nanometer 的 process。这个 process 是针对 physical AI,也就是所谓的机器人来设定的。在这种场景下,什么样的东西最重要呢?Real-time inference,及时的 inference,所以这个要求非常高。

SRAM 的价值就体现出来了,所以 SRAM 会更多地被采用。而且很有可能,因为 SRAM 需要很多,普通的芯片已经不能满足,必须要用 3D 折叠的方式放在其他芯片上了。

曹卿云:这也是一个趋势。如果让你预测一下未来的推理芯片市场格局,我们有英伟达、谷歌的 TPU。

关键帧为主持人与 Jimmy Cheng 的双人访谈远景,画面字幕显示“那普通的芯片已经不能满足”,底部章节条标出“LPU和SRAM”。

本节主旨自研芯片与多元化市场

曹卿云:然后我们有一些大厂做的自研芯片,还有 Cerebras 这样的初创公司。你觉得这个未来的格局会是怎么样的?

Jimmy Cheng:首先我讲一下谷歌的 TPU。这款芯片是整个 camp 里面比较成功的一个芯片。为什么这么说呢?TPU 是针对 TensorFlow 定制的一款芯片。这次 Gemini 3.0 充分体现了它的价值。Gemini 3.0 所有的推理和 training 都是用它自己的芯片,完全没有用 GPU。这是一个很强的信号,对所有正在研发自己芯片的玩家来说,也就是说,英伟达的芯片也可以被战胜,谷歌已经证明了这一点。

所有其他的 player,像 AWS,AWS 也自己在研发自己的芯片。它有自己的 Inference 和 Training 芯片,Inference 芯片做得还不错,叫 Inferentia。AWS 也是一个大的 player。Meta 也在自己做自己的芯片,芯片叫 MTIA,这个还在研发,但是还在早期之中。所以各大厂都在加速自己研发芯片的脚步,而不是停滞不前。

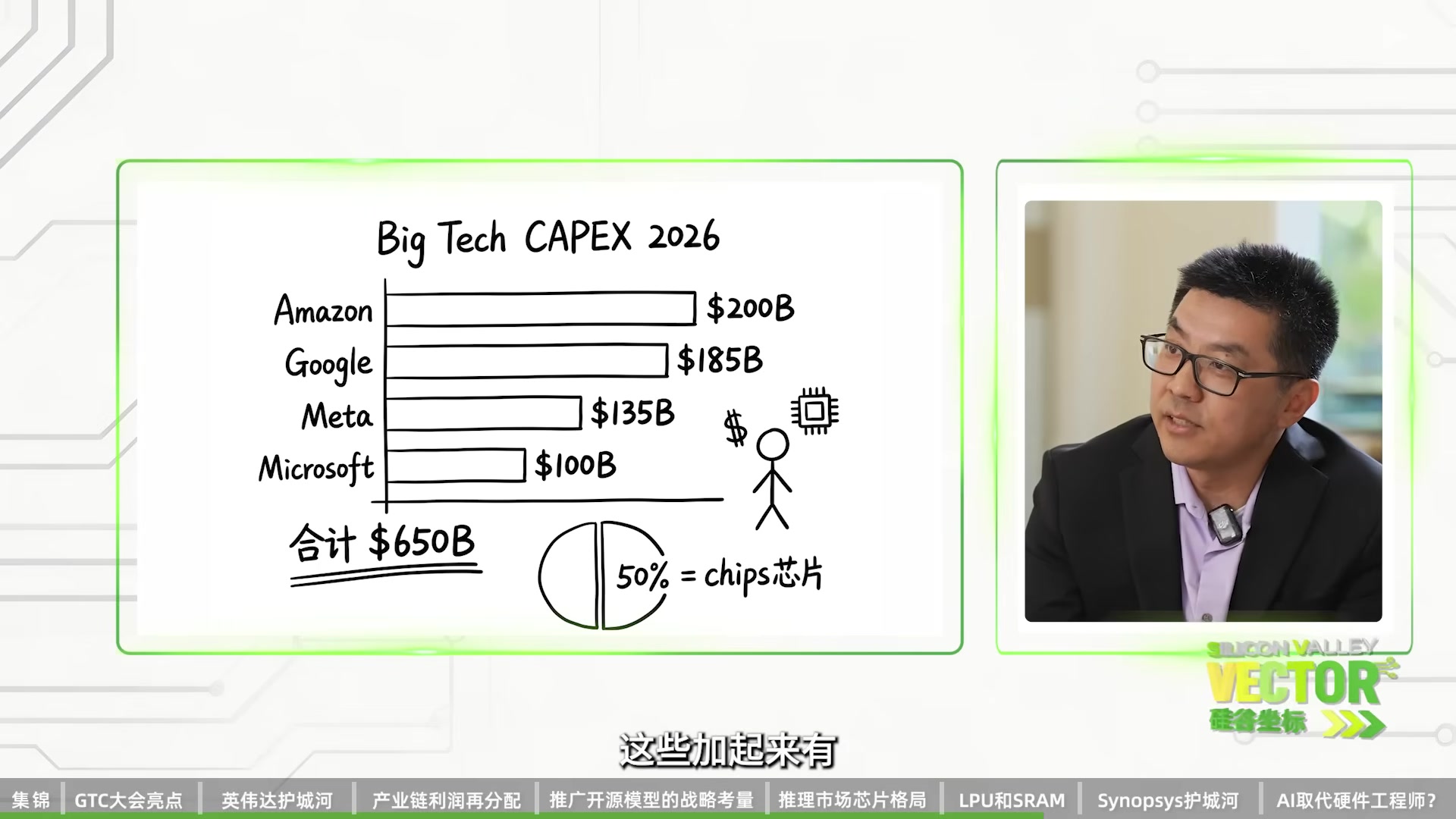

大家如果 follow 所有大厂的 earning release,就会知道现在分析师进入 earning call,第一件事问的不是营收涨了多少、EPS 是多少,而是问你的 capex,这是一个非常重要的问题。Amazon 的 capex 是 200,Google 是 185,Meta 是 135,Microsoft 是 100。这些加起来有 650 billion 的 capex,一年;至少 50% 是花在芯片上的。650 是什么概念?就高于一个发展中国家的 GDP。

所以在这种环境下,大厂没有办法,必须要降低 cost,只有研发自己的芯片是一条路可以走。一开始可能付出的 R&D cost 会高,但一旦量产以后,每个 CPU、每个 GPU 的成本还是会比买 NVIDIA GPU 低很多。

第二个是 hardware 和 software co-design。这些大厂不光要自己做芯片,他们也自己有 model,有自己的 software stack。用 model 和 chip 一起 design,可以达到最高的效率,所以大厂会继续往这方面投入。

曹卿云:现在推理市场的芯片里,我们看到英伟达跟谷歌可以说是齐头并进的。未来你是怎么看他们核心竞争力的比较?

Jimmy Cheng:我个人觉得这个问题,其实决定于你相信未来是一个单一化的环境,英伟达一家独大,还是一个多元化的环境。其实我更加倾向于多元化,因为 model 也是多元化,生产公司芯片也是多元化,不光是有英伟达,也有 NVIDIA,甚至 Meta 都会有自己的芯片,按自己的 model 来做。以后包括 data center,也可能会是一个多元化的趋势。

最近有一种新的知识叫 UALink,UALink 是针对 NVLink 研制的,是一个 open format,NVLink 是一个 closed format。以后的趋势很可能是一个多元化的系统。

曹卿云:那谷歌和英伟达都会有自己的 role。接下来想问问 Synopsys,如何看待 AI 时代?Synopsys 的护城河是变强了还是变弱了?

关键帧显示“Big Tech CAPEX 2026”柱状图:Amazon $200B、Google $185B、Meta $135B、Microsoft $100B,合计 $650B,并标注“50%=chips”;另一张为主持人曹卿云近景。

本节主旨Synopsys的硅验证与AI设计工具

曹卿云:因为我们听到一个声音是说,AI 工具制作的成本下降了,门槛下降了。以前只能有大厂才能做出来的一些复杂 IP,以后一些小厂也可以做出来了。还有另一个声音说的是,随着 agents 的用量暴增,未来这些 agents 都需要 license,所以这是有利于 Synopsys 的。您的观点呢?

Jimmy Cheng:那首先我来简单介绍一下我们公司。Synopsys 是全世界第 12 大的软件公司,也是第一大的 EDA 公司、第二大的 IP 公司,以及第一大的物理仿真公司。我们的 IP 排名第二,仅次于 Arm。AI 对所有生产力都有好的促进作用,所有研发芯片的公司都会 benefit,不只是 IP 的。

IP 这个 business 还是很特别的。其实很多人有错觉,觉得一个好的 IP 只要有一个 RTL code 能 work 就行了。但 IP 真正的价值不在于 RTL code work,而在于 silicon proven,也就是硅验证。这个 IP 被用过多少次,成功流片了多少次?很多 IP 被流片了 300 次、500 次,这不是 AI 一天两天可以把它的门槛降低的。所以真正的核心价值在于 IP 是 silicon proven,而不是几行 RTL code。

这次 Synopsys Converge,我们宣布了一个叫 L4 Agentic Engineer 的工具。它仅次于 L5,L5 是最高级,full autonomous;L4 比它稍微低了一层。这个是什么概念呢?就是我们用 AI 来设计 AI,用我们的 AI agent 融合 NVIDIA 的 AI GPU,帮助各行各业的所有公司设计 AI 芯片。

我引用一下黄仁勋在我们 Converge 大会上说的话:他非常 excited,因为未来世界会有很多很多的 Agent 工程师,每一个工程师都会用我们的工具,那我们的工具会爆发性地成长。

曹卿云:所以,你觉得 Synopsys 的护城河是变强了?

曹卿云:现在的程序员都面临被 AI 替代的危机,你觉得未来芯片设计师也会有这样的考虑吗?Fortune 一篇文章说,最近是 40 年以来。

关键帧为 Jimmy Cheng 访谈近景,底部字幕显示“L5是最高级full autonomous”,画面下方保留节目章节条。

本节主旨硬件工程的Zero Tolerance

Jimmy Cheng:程序员就业市场最差的。四十年前,1986 年,那时 PC 还没有普及,Internet 还没有出现。那程序员面临的问题,是不是 hardware engineer 也会出现?其实程序员和 hardware engineer 本质上有很大的区别。

程序员写个程序,如果有 bug,第二天写个 patch 到 cloud 里面 deploy 了。但是 hardware engineer 是叫 zero tolerance 的行业。也就是说,如果我们的芯片有一个 bug,那这个芯片就不 work。研发一个芯片是很贵的一件事情,要一千万美金。所以 zero tolerance 造成 human always in the loop,人的经验是不可替代的。

第二点是我们这个行业现在还处处在人才荒的地步,其实很多 job 还没办法找到合适的人。

第二个,现在 schedule 也 push 得越来越紧。你也知道,Hopper 到 Blackwell 两年,Blackwell 到 Rubin 一年,加速了。这意味着同样的人要做双倍的活,所以人才荒也是为什么短期之内 hardware engineer 不会像 software engineer 面临这种问题。

但长期来说,AI 是不是会取代一些 repetitive 的 job,或者是 manual 的 job?会的。但是我相信,hardware 工程师这些 job 会转移到其他更加有价值的 job。因为有两个主要的原因:一个是 zero tolerance,还有一个是我们现在有人才荒的问题。

未来人类设计的芯片和 AI 设计的芯片。

关键帧左侧是软件工程与硬件工程对比图:软件一侧展示 bug、次日写 patch 并上传 cloud;硬件一侧标注“Zero Tolerance / 零容错”“无法修复”和“一千万美金损失”,底部写着“Human Always In The Loop”;右侧为 Jimmy Cheng 访谈画面。

本节主旨AI辅助芯片设计与PPA优化

曹卿云:你觉得有些什么本质的区别?你觉得未来会有一些设计出来的、性能很好的芯片,但是其实人类是读不懂的?

Jimmy Cheng:对,我觉得 AI 设计的芯片和人类设计的芯片,我举一个简单的例子。今天如果你对 AI 说:“我想设计一个两纳米的芯片,这是我的要求,是个 PLL,面积这么大。”今天还没办法做到这点,还没聪明到这种程度。那以后会不会?我个人觉得我们不会等到这一天,至少短期内不会看到。为什么?

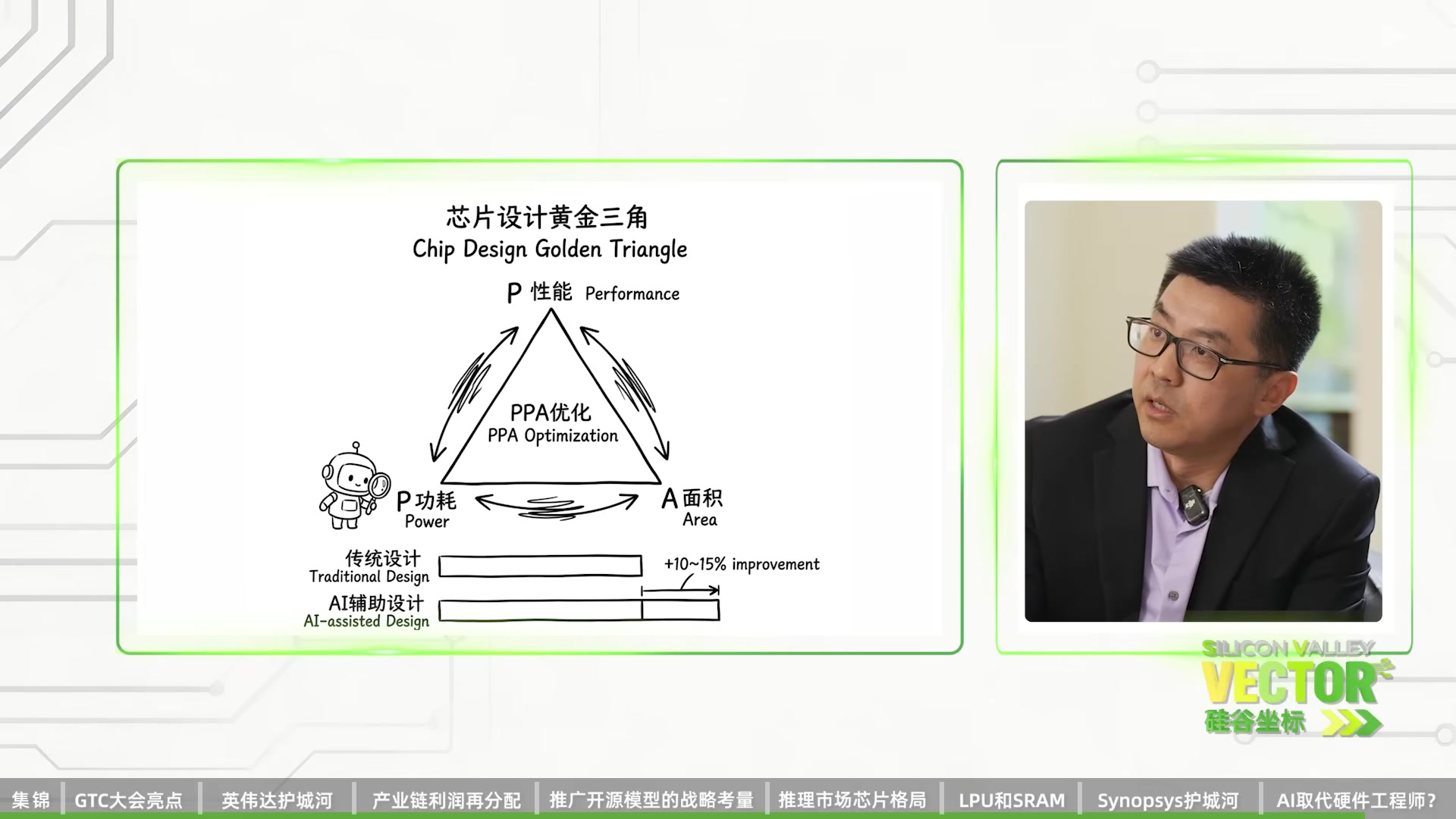

我们首先看一下 AI 在芯片这个行业的历史。早在七八年前,AI 就融入在芯片设计的方方面面了。芯片设计其实是很多步骤的:有 architectural design,也就是架构设计;前端包括 RTL、verification、synthesis,再加后端 sign-off。每个步骤其实 AI 已经 play a role,体现在 PPA 变好了。PPA 就是 power、performance、area,这是我们衡量的标准。

PPA 变好了,有可能达到 10% 或 15%,这已经达到了。现在我们正在第二个阶段,就是 agentic 的阶段,我们推出了 L4 Agentic Engineer。

Jimmy Cheng:它会把很多 manual labor 取代掉,以后可能会达到 full autonomous。但是要达到黑箱操作,我觉得这个难度非常高。做黑箱,对有些行业可以,但对芯片设计是绝对不可以。为什么?验证,或者 EDA 的 verification,是非常重要的。

关键帧显示“芯片设计黄金三角 / Chip Design Golden Triangle”:顶点为 P 性能、左下为 P 功耗、右下为 A 面积,中心为 PPA 优化;下方比较传统设计与 AI 辅助设计,并标注“+10~15% improvement”,右侧为 Jimmy Cheng 画面。

本节主旨Physical AI的Sim-to-Real Gap

曹卿云:这次参加完 GTC,你觉得现在整个半导体行业里,哪一个环节是最被忽视的?

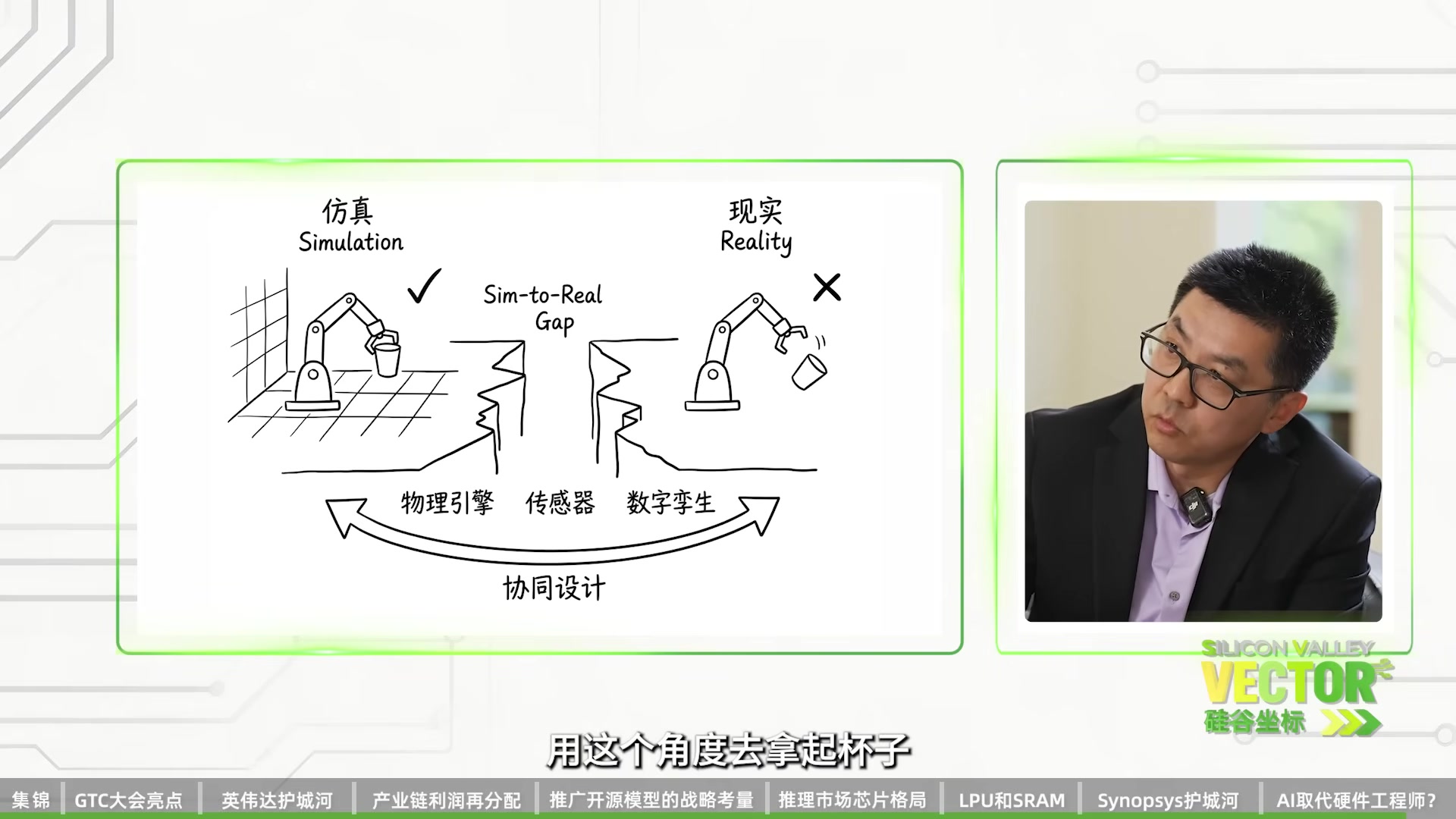

Jimmy Cheng:我觉得有一个行业就是 physical AI 的仿真到现实的距离。Feynman 这个 chip 是 2028 年针对 physical AI 研发的,它其实就是一个 robot。那 robot 这个 system 是什么?它有 chip、有 model、sensor,还有 actuator,也就是传感器和执行器。

为什么 sim-to-real gap 是个大问题?我举个例子,如果你 simulate 说用这么大的力度、用这个角度去拿起杯子,结果机器人用这个角度、用这么大力度还拿不起来,那就是有一个 gap。

这方面有几个 challenge。第一个就是 real-time 的 physics engine。如果一个球掉下来,我能知道它几秒钟掉下来,这个引擎就必须了解 gravity,也就是重力。

第二个是 real-time 的 sensor processing。这也是非常重要的。Sensor 像 camera、LiDAR,要做 real-time 的 processing。这个 latency 很重要,还要 deterministic,也就是确定性。三秒完成就是三秒。为什么?如果你晚一秒,也许这个杯子已经掉到地上了。三秒钟完成这个运算是很重要的。

第三个是 real-time 的 digital twin,也就是数字孪生。如果一个杯子要掉下来之前,你做一百次模拟,把各种方方面面都模拟过了,这个很重要。但是这方面也没有办法及时完成。

很多 challenge 需要以后我们 hardware 和 software co-design,协同联合在一起,我们就可以看到一个很好的未来。我是一个 science fiction 的 fan,未来已经离我们很近了。我们再努力一把,把 sim-to-real gap close,就更加能达到未来。

非常感谢今天你的时间,感谢你的分享。

Jimmy Cheng:谢谢!

关键帧显示“仿真 / Simulation”与“现实 / Reality”两侧的机械臂和杯子,中间标注“Sim-to-Real Gap”,下方列出物理引擎、传感器、数字孪生和协同设计;另一张为 Jimmy Cheng 访谈近景。